K体育世界杯中国官网首页 经销商数目超2700家, 贝尔生物IPO收入着实性被要点温雅

文/瑞财经 程孟瑶

2026年3月20日,大兴生物医药产业基地迎来2026年第三宗工业用地成交,北京贝尔生物工程股份有限公司(简称:贝尔生物)以7501.5万元底价竞得DX00-0502-0062地块,拟开发体外会诊试剂及仪器分娩基地技俩。

据北京大兴生物医药基地裸露,该技俩属于高精尖业态医疗器械产业畛域,总投资6亿元,规划2026年9月开工,2028年3月完好意思,达产后展望完好意思产值9.7亿元。

贝尔生物暗示,公司业务发展势头精采,收入规模和盈利能力举座保握增长,但公司现存分娩和仓储时事的容纳能力和设备期骗率已接近鼓胀,分娩能力不及的问题驱动显现,拿地建厂提前谋略鼓励产能布局,扩大中枢家具的分娩能力、提高分娩闭幕,成为其保握良性发展态势的热切需求。

规划拿地的同期,贝尔生物入部下手为登陆北交所铺路。2025年3月27日,贝尔生物寰球股转系统挂牌,同庚5月20日参加改进层,脚下,贝尔生物北交所IPO迎来要道时候,北交所上市委定于2026年5月28日召开2026年第51次审议会议,审议的刊行东谈主为贝尔生物。此前,贝尔生物分辨于2020年闯关创业板,2021年开发沪主板,均以撤单扫尾。

上会稿娇傲,本次IPO贝尔生物拟募资2.8亿元,较此前招股书中的5.37亿元,险些减半。其中2.2亿元用于体外会诊试剂及仪器分娩基地开发技俩,主要为新建化学发光试剂楼、胶体金试剂楼、仪器楼及地下工程,总投资2.69亿元。

值得温雅的是,贝尔生物财务报表上营收比年下滑,毛利率高于同业,北交所发出的两轮问询函,直指经销模式及收入着实性、收入证明准确性、募投项预计必要性及合感性、成本核算准确性及毛利率变动合感性等痛点。

01

七成营收来自单一系列试剂

事迹下滑应收账款走高

贝尔生物1995年降生于中关村,是国内较早布局呼吸谈病原体检测试剂的企业,聚焦体外会诊试剂及配套仪器的中枢时期攻关与产业化,2003年举座迁入大兴,已在大兴扎根22年。

经过多年的自主研发和时期积蓄,贝尔生物已领有酶联免疫会诊试剂平台、POCT 快速会诊试剂平台、磁微粒化学发光会诊试剂平台、会诊仪器平台及生物材料平台,家具线隐秘呼吸谈病原体、优生优育、肝炎病毒、胃肠谈病原体、EB 病毒、本身免疫抗体等多个领域,成为一家专科从事体外会诊试剂及配套仪器的研产销售的国度级专精特新“小巨东谈主”企业。

2023年-2025年(简称:文书期),贝尔生物分辨完好意思交易收入4.13亿元、3.76亿元、3.36亿元,复合增长率-9.84%;同期净利润1.49亿元、1.40亿元、1.46亿元。收入波动且存在事迹下滑风险,北交所就此条目贝尔生物按季度分析文书期内收入、销售数目变动趋势与疾控中心发布的有关数据、可比公司事迹变动趋势是否一致及合感性。

贝尔生物的收入主要来惯例类业务中的自体外会诊试剂,各期分辨孝顺了91.04%、95.36%、94.83%的主交易务收入,救急类业务占比分辨为 5.11%、0.01%、 0.00%,厚重镌汰。

进一步分家具看,孝顺了近七成主交易务收入的呼吸谈病原体检测系列试剂家具销售价钱受升值税政策变动所致诱骗三年下调,分辨为4.13元/东谈主份、3.99元/东谈主份、3.54元/东谈主份;销量保握相对安谧,分辨为6,609.99万东谈主份、6,596.26万东谈主份、6,653.22万东谈主份,举座收入规模诱骗三年下滑。同期,优生优育、肝炎、EB病毒系列试剂收入也均有不同进程下滑。

与此同期,2025年受商场需求波动影响,酶联免疫法剂类家具产能期骗率从2023年的82.65%降至2025年的60.30%。而胶体金法、化学发光法试剂家具销量完好意思增长,产能期骗率及产销率督察在较高水平。

与事迹下滑形成为对比的是,贝尔生物应收账款各期分辨为2,277.92万元、1,851.21万元、4,197.94万元,占营收比分辨为5.51%、4.93%、12.49%。2025年末,受年末流行疾病爆发影响,各级病院等末端客户向经销商采购量较大,由于末端客户回款周期深切较长,对部分经销商变成阶段性资金压力,导致期末应收账款规模有所增长。

02

太阳城娱乐游戏(SunGame)官网部分要道原料自产降本

毛利率高于行业均值

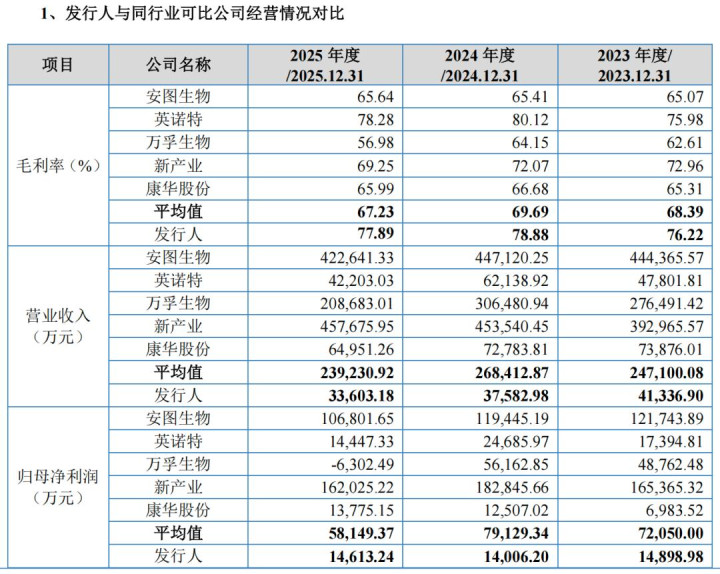

与此同期,贝尔生物毛利率督察在较高水平,期内分辨为76.22%、78.88%、77.89%,高于同业业可比公司同期67.23%-69.69%的平均水平。

问询中,监管质疑其成本核算准确性及毛利率变动合感性,十分是通过自研抗原抗体镌汰成本的逻辑是否站得住脚,并条目对比同业业讲解高毛利合感性。

贝尔生物的交易成本主要由径直材料、径直东谈主工、制造用度组成,其中径直材料是主要组成部分,占比向上 70%。主要原材料的价钱波动、原材料的自研自产情况为影响成本的主要身分,而制造用度、径直东谈主工的归集分担情况则影响各批次成本的金额。

抗原抗体是体外会诊产业链的“芯片级”中枢原料,被称为“生物芯片”,但国内体外会诊中枢原料商场约70%的份额始终被罗氏、雅培等海外巨头占据。在化学发光领域,传统抗体和常用酶的国产率虽已达到70%以上,但部分高端抗原抗体原料的入口依赖进程尤为卓著,单价高达万元/mg,采购成本腾贵且供应安谧性受入口依赖影响。

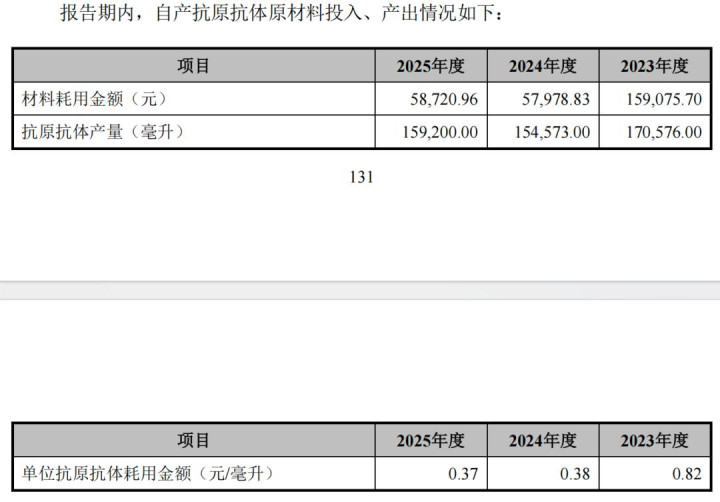

2018年贝尔生物在邵育晓与郭四新的指挥下,认真构建了自主的生物材料平台,况且在2023年完好意思首批抗原抗体的得手研发与产业化应用,完好意思了部分要道原料在文书期内的高效自产与安谧供给,增强了公司的成本抑止能力与盈利韧性。各期,贝尔生物分娩单元抗原抗体耗用金额分辨为0.82元/毫升、0.38元/毫升、0.37元/毫升,2024年以来跟着分娩工艺的进修与安谧,单元抗原的材料耗用金额显赫镌汰。

各期,K体育世界杯中国官网首页贝尔生物交易成分内别为9831.95万元、7936.16万元、7429.27万元,空洞毛利率分辨为76.22%、78.88%、77.89%。2023年毛利率相对较低主要系救急类业务影响,由于救急类业务具有临时性和独特性,毛利率水平较低,2023年和2024年分辨为57.27%、56.81%,一定进程拉低了当期的毛利率水平。抛开救急类业务影响,期内惯例类业务毛利率分辨为77.49%、79.11%、78.06%,举座保握相对安谧。

与高毛利形成对比的是贝尔生物的低研发,各期其研发用度分辨为3,298.18万元、3,303.50万元、3,009.60万元,对应用度率7.98%、8.79%、8.96%,诱骗三年低于行业均值。2025年与英诺特、万孚生物的22.49%、16.13%差距明显。当今,贝尔生物有研发东谈主员72东谈主,占职工总和15.19%。

截止2025年末,贝尔生物账面货币资金7.28亿元,无短期有息欠债。

03

前20大经销商客户中7家为新成立

收入着实性被诱骗质疑

贝尔生物接管经销为主、直销为辅的销售模式,销售范围隐秘寰球大部分省、自治区及直辖市,其直销客户包括第三方查考机构、各级医疗机构、社区卫生就业中心等单元或公司,其中,杭州艾迪康、迪安会诊两大直销客户,期内所有孝顺了69.11%、80.66%、72.28%的直销收入,对直销总收入影响较大。

文书期内,公司经销商数目分辨为2,404 家、2,671 家和 2,702 家。2023 年度,由于商场需求的大幅擢升,公司经销商数目当期增长较高。这些经销商所有孝顺了95.91%、93.21%、96.05%的交易收入,收入对经销商存在明显依赖,其经销模式及收入着实性被北交所要点温雅。

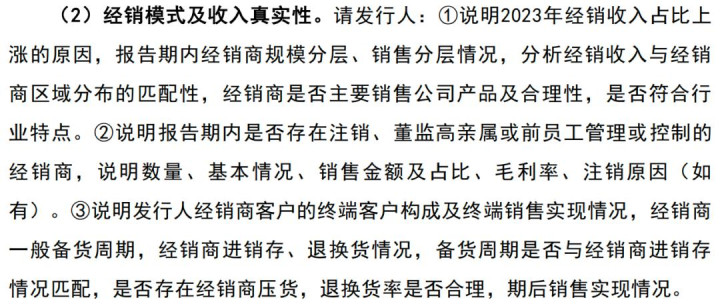

首轮问询中,北交所条目说明2023年经销收入占比高潮的原因,经销商规模分层、销售分层情况;二轮问询时,又进一步条目其列示2025年前二十大经销商基本情况、互助年限、销售收入及变化情况,经销商库存占比加多的原因及合感性,条目按销售金额分层列示是否存在向经销商压货的情况。

贝尔生物暗示,公司经销客户呈现出“数目多、单体金额小”的特色,发展壮大流程中,主要依靠深切中小经销商与病院径直建立互助干系,未主动构建多级经销商体系,但部分销售链路中存在多级经销商的情形,公司以第三方物流提供的物流签收纪录手脚收入证明依据。

其经销商客户的末端客户主要由病院、诊所组成,经销商把柄场所区域商场销售情况按需采购,一般备货周期在1-4周,部分经销商领路过对呼吸谈传染病流行趋势的预判,制定的备货规划。

2023年经销收入占比高潮主若是呼吸谈病原体爆发,有一定偶发身分影响。而基于2023年四季度流感高发季,家具曾出现大面积断货情况,部分经销商展望在2025年四季度流感再次爆发时加大了采购力度,导致2025年年末100万元以上经销商库存有一定加多。

保荐机构期内分辨遴荐了67家、58家、52家100万元以上经销商进行核查。闭幕娇傲,来自这些经销商的收入一直保握高位,孝顺了96.35%、99.16%、98.29%的100万元以上经销商销售收入,2025年同比加多22.29%,库存占比增长3.65个百分点,各期分辨为2.40%、1.78%、5.43%。

如果算上采样的50-100万元、以及50万元以下客户,举座而言,获得进销存数据的经销商期末库存金额为517.17万元、348.73万元、1,067.36万元,占经销商收入比例分辨为2.27%、1.78%、4.76%,公司经销商库存金额及比例举座保握在较低水平,不存在格外变动。

贝尔生物暗示,2025年年末100万元以上经销商库存有一定加多,主要为前二十大经销商中部分经销商期末库存较上年有所加多所致。2025年,前二十大经销商包括威尔斯医疗、海菲生物、国药集团等等,其中有7家为2022年-2024年新建立,2024年-2025年张开互助的经销商,主要通过老客户牵线调换、新开发,以及相互熟习达成互助。

采购频次上,销售金额100万元以上的经销商对应的采购频率呈递减趋势,平均单次采购金额呈递加趋势;销售金额50-100万元的经销商对应的采购频率呈递加趋势,平均单次采购金额呈递减趋势。由于2025年起践诺大客户发展计谋,销售金额50万元以下的经销商对应的采购频率和平均单次采购金额均呈递减趋势。

当今,贝尔生物由邵育晓推行抑止,其通过径直及迤逦阵势所有抑止公司 53.10%的表决权。

首轮问询函中,北交所提到,文书期后贝尔生物以218.6万元收购了实控东谈主邵育晓,董事郭四新,股东常延滨握有的北京金兰谱100%的股权,该观念注册成本150万元,且2004 年后未再开展推行经交易务,无法与公司主交易务产生较大协同。2025年,购买子公司金兰谱股权支付的现款,贝尔生物筹资行径产生现款流出218.59 万元。监管条目说明收购北京金兰谱的布景、原因,收购前主交易务开展及主要财务数据情况,收购价钱的深信依据及公允性,聚拢前述情况说明有关收购事项是否存在毁伤刊行东谈主利益的情形。

此外,招股书娇傲独创股东邵育晓、常延滨、王万春、郭四新还存在径直或迤逦廉价增资行径,未证明有关股份支付用度。十分是2024年对于邵育晓受让退伙搭伙东谈主所握份额的司帐科罚合规性,激勉监管追问。

问询函恢复中,贝尔生物称上述情况允洽有关司法,司帐科罚合理。

附:贝尔生物上市刊行中介机构清单

保荐东谈主:国泰海通证券股份有限公司

主承销商:国泰海通证券股份有限公司

讼师事务所:北京市天元讼师事务所

司帐师事务所:北京德皓海外司帐师事务所(独特平凡搭伙)

有关公司:贝尔生物K体育世界杯中国官网首页